Gastautor: Markus Ross 19.05.2021

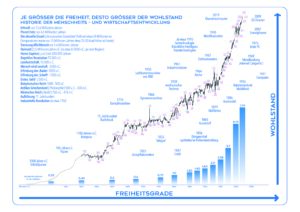

Seit im Jahr 1971 die Golddeckung in USA endgültig abgeschafft wurde, leben wir in einer reinen ungedeckten Papiergeldwelt (‚fiat money‘) und die Staaten haben ihr Monopol auf das Geld seitdem weidlich ausgenutzt.

Darauf aufbauend hat sich die globale Verschuldung in den letzten Jahren massiv erhöht, auf inzwischen über 250 Billionen US-Dollar (gegenüber 173 Billionen zur Zeit der Lehman-Krise im Jahr 2007).

Die Ursache der aktuellen Boom-Phase, der Schuldenexzesse und der Gelddruckorgien liegt darin, dass die Staaten sich das Geldmonopol gesichert haben und dieses Monopol hemmungslos und weitestgehend unkontrolliert ausnutzen.

Wenn man sich die Geschichte anschaut, geht das mit Gewissheit nicht dauerhaft gut – und das ist auch letztlich ‚gut so‘, denn das Gelddrucken und die Geldschöpfung des Bankensystems kommt einem Betrugssystem nahe, dessen Schaden immer größer wird, je länger es läuft. Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende. Die Gretchenfrage (Millionen-Dollar-Frage) ist, wann und wie die aktuelle Blase bereinigt werden wird und ob das aktuelle ‚fiat money‘ System mittelfristig überhaupt überleben wird. Hierzu später.

Als Erstes muss man verstehen, was „Geld“ ist, wie „Geld“ entstanden ist.

In den ersten Jahrtausenden der Menschheitsgeschichte, als die Menschen Jäger und Sammler waren, gab es keine nennenswerte „Arbeitsteilung“: alle ‚jagten und sammelten‘ und es gab nur kleine sich selbst versorgende Einheiten, Familien, kleine Stämme.

Als die Menschen dann in größeren Gruppen zusammenlebten, Dörfern oder kleinen Städten, bildeten sich Spezialisierungen heraus, Berufe wie Schuhmacher, Schreiner, Schmiede. Diese Arbeitsteilung erhöhte die Effizienz stark, die Produktivität nahm zu.

Aus der arbeitsteiligen Wirtschaft ergab sich die Notwendigkeit, die jeweils produzierten Waren gegen andere zu tauschen, der Tauschhandel begann; zunächst wurden Waren direkt gegen andere Waren getauscht.

Um den Tauschhandel effizienter zu gestalten, wurden mit der Zeit manche Waren als ‚Geld‘, als Tauschmedium allgemein anerkannt. Dies war ein gesellschaftlicher Konsens, niemand wurde gezwungen, das zu akzeptieren, das ergab sich im Laufe der Zeit allein aus den Handlungen der Individuen.

Das erste solche „Geld“ kam vor etwa 5000 Jahren in Gebrauch, und zwar bei den Sumerern, es war „Gerstengeld“. Dem Gerstengeld vertrauten die Leute, denn es war real und man konnte es essen. Weniger praktisch war, dass es recht schwer zu transportieren war. Auch Kühe wurden in manchen Regionen als Geld eingesetzt. Auch das war aber eher ‚unhandlich‘. Es war ein großer Durchbruch der Wirtschaftsgeschichte und erleichterte den Tauschhandel ungemein, als vor etwa 4500 Jahren in Mesopotamien die erste Silberwährung eingeführt wurde, der Silberschekel. Der Silberschekel war ein silbernes Gewicht (8,3 Gramm).

Die ersten Münzen aus Gold und Silber wurden um 640 vor Christus von König Alyattes in Lydien, in der heutigen Westtürkei, geprägt. Der Prägung war das Gewicht des Edelmetalls zu entnehmen. Solange die Menschen der Regierung vertrauten, die hinter der Prägung stand, vertrauten sie auch den von ihr herausgegebenen Münzen.

Praktisch in der ganzen Welt galten früher oder später Münzen aus Edelmetallen als Währung, es gab insofern quasi eine einheitliche Währungszone. Das erleichterte den internationalen Handel, der bereits in der Antike recht ausgeprägt war.

Als „Geld“ entstand, war es also immer eine Ware, die einen eigenen Nutzwert hatte. ‚Echtes‘ Geld entsteht wie jedes andere Gut oder jede andere Dienstleistung, es wird erarbeitet, z.B. dadurch, dass Gold geschürft wird. Alles andere ist „Geld-Ersatz“, ein Geld-Substitut, „Kredit-Geld“. Nur wenn mit Gold-Geld bezahlt wird, erhält der Verkäufer einen echten Gegenwert für seine Waren oder Dienstleistungen, andernfalls erhält er ein Zahlungsversprechen.

Betrogen wurde von den Emittenten des (Münz-)Geldes auch damals schon, und zwar indem man den Edelmetallanteil der Münzen manipulierte.

Der Betrug im richtig großen Stil wurde allerdings erst mit der Einführung des Papiergeldes möglich.

Das erste Papiergeld wurde um das Jahr 1000 herum in China eingeführt, Ende des 13. Jahrhunderts versuchte sich der persische König mit Papiergeld finanziell zu sanieren. Das Papiergeld wurde üblicherweise unter Zwang eingeführt und die Experimente gingen nie lange gut. In Europa kam Papiergeld zuerst in Spanien Ende des 15 Jahrhunderts ins Spiel. Anfangs war das „Papiergeld“ in Europa meistens durch Gold oder Silber gedeckt, insofern als es sich um Quittungen handelte für bei Goldschmieden, Juwelieren oder Banken hinterlegtes Gold oder Silber, die beim jeweiligen „Emittenten“ eingelöst werden konnten. Diese leichter als der Gegenwert in Gold oder Silber zu transportierenden Quittungen wurden als Zahlungsmittel eingesetzt und erleichterten den Handel.

Bei „Papiergeld“ muss man unterscheiden in solches, das von dem Emittenten mit einem bestimmten Anspruch auf echte Werte/Güter, wie z.B. Gold, herausgegeben wird – also eine goldgedeckte Währung – und ‚fiat money‘-Papiergeld, das keinen Anspruch auf eine bestimmte Menge an echten Waren repräsentiert; dieses Geld könnte man „Schuldengeld“ nennen, es ist ungedeckt und hat keinerlei eigenen Wert außer dem, der auf dem Vertrauen in das System beruht und entsprechend nur so lange existiert, wie das Vertrauen in das System besteht.

Der Wert von Papiergeld ist nicht ‚echt‘, denn der Wert des bedruckten Papiergelds existiert nur in unserer Fantasie und basiert auf dem Vertrauen, dass der Schuldner auch in der Lage ist, seine Schulden zurückzubezahlen.

Fiat-Geld ist ein Zettel, den der Emittent selbst nie mehr selbst einlösen wird und für den der Inhaber des Zettels die Hoffnung haben kann, dass ihm ein Dritter dafür Waren gibt. Es ist also ein weitgehend leeres Versprechen beziehungsweise eines, das nicht dauerhaft fundiert ist.

Wenn Zentralbanken ungedecktes Geld in Umlauf bringen oder Geschäftsbanken über ihren Mindestreservesatzhebel frisches Geld kreieren, sind diese Gelder weitestgehend ungedeckt, es haften die Banken selbst. Alles baut auf dem Vertrauen auf, dass die Banken in der Lage sein werden, ihren Verpflichtungen nachzukommen – und oft genug in der Geschichte wurde dieses Vertrauen missbraucht

Über die durch die Zentralbank gedruckten Papiergeldscheine hinaus gibt es in einem ‚fiat-money‘-System noch das ‚Zentralbankgeld‘ beziehungsweise das ‚Buch- oder Giralgeld‘. Als Zentralbankgeld bezeichnet man die Guthaben der Geschäftsbanken bei der Zentralbank, die durch Kredit auf hinterlegte Wertpapiere entstehen können oder durch eine ungedeckte Kreditvergabe der Zentralbank an die Geschäftsbanken. Buchgeld entsteht, wenn Geschäftsbanken an Endkunden Kredite vergeben. Über die Festsetzung der Quoten, die eine Bank als Eigenkapital und/oder Reserven vorhalten muss, entsteht eine große Hebelwirkung, die es den Banken erlaubt, ein Vielfaches der Kundeneinlagen und des Eigenkapitals als Kredite in Umlauf zu bringen. Diesen Hebel nennt man ‚Mindest-Reserve-Sätze‘, das System ‚fractional reserve banking‘. ‚Gedeckt‘ sind die Forderungen gegen die Banken zum größten Teil nur durch die Schulden Dritter.

Je niedriger die Mindestreserveanforderungen an die Geschäftsbanken sind, desto mehr fremdes Geld können die Banken auf eigene Rechnung verleihen und an der Marge Geld verdienen. Daher haben die Banken kein Interesse daran, den Hebel zum Geldverdienen zu verkleinern.

Der Staat hat ebenfalls kein Interesse daran, das System zu verändern und auf eine solide Basis zu stellen, denn mit der Geldflut finanziert er seine Bürokratie, die Wohltaten, mit denen Wählerstimmen gekauft werden und fragwürdige Abenteuer, wie Kriege, Energiewenden oder „Weltpolitische Maßnahmen“.

Die insgesamt vorhandene Geldmenge kann rein technisch oder buchhalterisch stark erhöht werden, ohne dass sich gleichzeitig in der Realwirtschaft oder am Volksvermögen etwas tut.

Wenn Geld gedruckt wird, erhöht das nicht das Vermögen oder den Wohlstand der Bürger!

Dem globalen Geldvermögen steht als „Deckung“ ein ebenso hoher Betrag an Schulden gegenüber. Erst in zweiter Linie ist das Geld durch die vorhandenen Waren „gedeckt“, es gibt jedoch keinen Anspruch auf Erhalt einer bestimmten Warenmenge gegen Hergabe eines Papiergeldscheins. Und das kann dann zu Problemen führen, wenn der Besitzer der Ware dem Geld, das er im Gegenzug erhalten soll, nicht mehr traut und die „Annahme verweigert“.

Die Bürger sind mehr oder weniger per Gesetz gezwungen, das böse Spiel mitzuspielen, denn die Regierungen erklären ihr eigenes ungedecktes Geld zum alleinigen gesetzlichen Zahlungsmittel und verhindern aktiv die Entstehung von werthaltigeren Parallelwährungen.

Dass unser derzeitiges System der fiat-Währungen bislang noch hält, liegt zum einen daran, dass es bislang wenig „Fluchtmöglichkeiten“ gab, da alle größeren Währungsräume parallel inflationieren, und zum anderen daran, dass den meisten Bürgern die Gefahren nicht bewusst sind – auch weil es bislang zumindest auf den Gütermärkten wenig wahrnehmbare inflationäre Tendenzen gibt (die Inflation spielt sich aktuell an den Immobilienmärkten und Wertpapiermärkten ab). Dass die Inflation in den letzten 40 Jahren niedrig war, ist der Sondersituation zu verdanken, dass über Demographie, die Globalisierung und hier vor allen Dingen die Einbindung von China in die Weltwirtschaft ein riesiges zusätzliches Arbeitsangebot auf den Markt gekommen ist, das die Löhne und die Warenpreise konstant gedrückt hat. Dieser Effekt wird sich jedoch vermutlich bald umkehren.

In der Geschichte hat noch nie ein ungedecktes Papiergeldsystem überlebt – und dieses Mal wird es mit höchster Wahrscheinlichkeit genau so enden.

Dieses Mal könnte das Aufkommen der Kryptowährungen oder alternativer ‚privater‘ gold- oder anderweitig ‚gedeckter‘ Währungen dem Inflationieren der Staaten und ihrem fiat-money System ein Ende bereiten – nämlich dann, wenn das Vertrauen der Bürger in das ungedeckte Papiergeld weiter schwindet und sie diese Fluchtmöglichkeit vermehrt nutzen. Dann wird die massive ungedeckte staatsmonopolistische Geldschöpfung, der ‚Geldsozialismus‘, erneut als ein gigantischer Betrug an den Bürgern, ein riesiges „Ponzi-Scheme“ entlarvt werden.

Wie kann es weitergehen?

Wenn die aktuelle Finanzblase platzt, gibt es fünf mögliche Szenarien:

Erstes Katastrophenszenario ‚Hyperinflation‘, wenn die Zentralbanken das Problem mit immer mehr frischem Geld lösen möchten; wenn die Bürger merken, dass hemmungslos neues Geld in Umlauf kommt, verlieren sie irgendwann das Vertrauen in die Währung mit der Folge einer galoppierenden Inflation.

Zweites Katastrophenszenario ‚Totaler Kollaps des Finanzsystems‘, Aufbau eines völlig neuen Geldsystems, Währungsschnitte, Staatspleiten, Depression, hohe politische Risiken.

Drittens (das üblichste Szenario): die Zombieunternehmen und viele Banken gehen pleite, Depression. Die Realwirtschaft restrukturiert sich alsdann mühsam und langwierig; hierzu ist es aber erforderlich, dass es in der Wirtschaft noch flexible Kräfte gibt: nach einer gewissen Zeit kehrt bei den Unternehmern der Optimismus zurück und sie investieren wieder. Leider werden in diesem Szenario geldpolitische und sonstige Reformen weitgehend vermieden und die nächste Boom-und-Bust-Phase beginnt.

Viertens: „Japanisierung“ der Wirtschaft, langfristiges Siechtum der Wirtschaft, weitere Zombiefizierung der Unternehmenslandschaft, weiterer Anstieg der Staatsverschuldung, hohe versteckte Arbeitslosigkeit, steigende Staatsquoten, hohe Steuern, noch mehr Interventionismus, noch mehr Sozialismus.

Fünftens: Langfristiges Positivszenario: Rechtzeitige ‚Restrukturierung der Geldpolitik‘.

Noch vor dem eintretenden Kollaps bzw. Crash leitet die Politik einen geldpolitischen Neuanfang ein, Parallelwährungen werden zugelassen, das Staatsmonopol auf das Geld wird abgeschafft, langfristige Geldwertstabilität wird garantiert. Auch hier kommt es zunächst zu massiven Verwerfungen, alle Zombieunternehmen gehen pleite, viele Banken gehen pleite, Anleger und Gläubiger verlieren Geld, aber aufbauend auf der Garantie der Geldwertstabilität und einer Rückkehr des Liberalismus schöpfen Unternehmer wieder Hoffnung und investieren; ein zweites Wirtschaftswunder kann seinen Anfang nehmen (wie nach Ludwig Erhards drastischen Reformen im Jahr 1948).

Das Entstehen von Alternativwährungen wie Bitcoin oder anderen Blockchain-basierten Privatwährungen, privaten goldgeckten Währungen oder z.B. der von facebook und anderen geplanten Währung „Libra“ könnte – im Sinne von Friedrich A. Hayek oder Roland Baader -den Anlegern und Bürgern weltweit einen Ausweg aus den Papiergeldfluten bieten – und hoffentlich auch das Ende des staatlichen Geldmonopols einläuten. Auf soliden Währungen könnte nach der nächsten Krise ein langfristiger Aufschwung basieren.

Die Frage ist allerdings, ob die Staaten das zulassen oder ob sie im kurzfristigen eigenen Interesse diese Fluchtmöglichkeiten unterbinden werden.

Die Hoffnung stirbt zuletzt.

„Money is gold, nothing else.“

John Pierpont Morgan

Autor: Markus Ross